Mis geen exclusieve content, speciale deals en premium voordelen. Sluit nu je abonnement af en haal het maximale uit je ervaring.

Mis geen exclusieve content, speciale deals en premium voordelen. Sluit nu je abonnement af en haal het maximale uit je ervaring.

Het succes van harddiscountketens Aldi en Lidl zet sterke druk op de huismerkstrategieën van de traditionele supermarktgroepen. Door radicaal verschillende zakenmodellen is het een ongelijke strijd.

Geen afdoende antwoord

In heel Europa proberen supermarktketens een dam op te werpen tegen de onstuitbare opkomst van prijsvechters als Aldi, Lidl, Netto of Penny. Daarbij speelt het huismerkassortiment een sleutelrol: met lager geprijsde eigen merken hopen foodretailers te vermijden dat klanten weglopen naar lagekostenketens, analyseert huismerkexpert Koen de Jong van IPLC (International Private Label Consult) in zijn nieuwste boek ‘The Power of Private Label’.

“Wat we in ons boek vooral uitlichten is de grote impact van de discounters op de private label strategie van mainstream retailers. Aldi en Lidl zetten druk op de markt: ze bieden hoge kwaliteit tegen lage prijzen. Retailers hebben daarop geen afdoende antwoord.”

“Tekenend is het succes van Aldi in Groot-Brittannië: de discounter groeide er van 5% naar 18% marktaandeel en behoort er nu tot de ‘big four’. Lidl is in Europa vandaag wel de meer succesvolle discounter. Aldi is toch wat gehandicapt door de splitsing tussen Nord en Süd. De nieuwe generatie binnen het bedrijf beseft wel dat ze nauwer zullen moeten samenwerken. Ze gaan verder met elkaar versmelten, verwacht ik. Op het vlak van huismerken is dat al een feit.”

Wat doen mainstream retailers om te vermijden dat ze klanten verliezen aan de Duitse prijsvechters?

“In ieder land zie je andere strategieën. De rode draad is wel een goedkoop basisassortiment als antwoord op het discount-aanbod. Gut & Günstig, het budgetmerk van Edeka in Duitsland, is een pure kopie van het Aldi Süd-aanbod, met dezelfde scherpe prijs-kwaliteitverhouding. In Groot-Brittannië kiezen retailers dan weer voor een ‘Aldi Price Match’: ze brengen een aanbod goedkope producten onder huismerk, fancy label of wit product tegen dezelfde prijs als die van Aldi, in de hoop dat shoppers dan de rest van het assortiment ook bij hen kopen, tegen betere marges. Maar dat zijn vaak rookgordijnen: ze kunnen doorgaans niet dezelfde kwaliteit bieden.”

“Op de Nederlandse en Belgische markt is het antwoord van Ahold Delhaize typerend, met de Prijsfavorieten bij Albert Heijn en de Kleine Leeuwtjes bij Delhaize: een basisassortiment tegen lage prijzen, waardoor klanten niet de behoefte voelen om ook nog eens naar de discounter te lopen.”

Focus op efficiëntie

Levert die aanpak wat op?

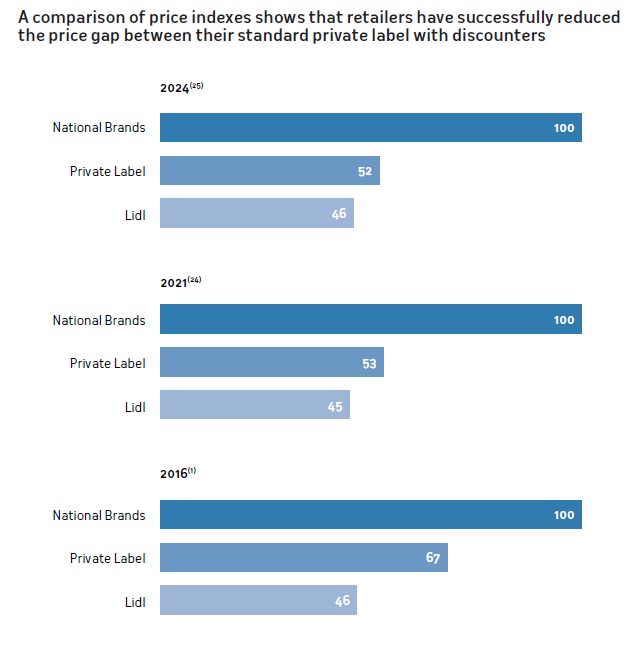

“De retailers zijn er wel degelijk in geslaagd om de prijsafstand tussen hun huismerken en Lidl enorm te verkleinen: het verschil bedraagt nu gemiddeld nog slechts 6%. Dat is een enorme inspanning geweest. De prijskloof tussen huismerken en A-merken wordt daardoor wel steeds groter.”

Maar de druk op de marges ook?

“Het punt is: eigenlijk kán je als mainstream retailer helemaal niet concurreren met de harddiscounters. Het kostenmodel is radicaal verschillend. Dankzij hun beperkte assortiment draaien harddiscounters gigantische volumes per sku. Traditionele supermarkten komen niet eens in de buurt, zelfs niet met hun Europese inkoopallianties.”

“Discounters hebben bovendien een totale focus op efficiëntie in hun hele organisatie. Bij mainstream retailers zit dat niet in het DNA. Je ziet dan ook dat het altijd mislukt wanneer supermarktketens hun eigen discountformule trachten te lanceren. Tesco probeerde het met Jack’s: een fiasco. Carrefour lanceerde Supeco: het is geen succes. Nu proberen ze het met het Braziliaanse cash&carry-concept Atacadão. Ik ben sceptisch. Frankrijk is wel een wat aparte markt in Europa: discounters hadden het er tot nu toe lastig om echt door te breken, maar nu openen er zich meer mogelijkheden. Hypermarkten hebben het moeilijk, proximiteit groeit.”

Wat moeten retailers dan wél doen om hun positie te verdedigen?

“Volgens mij doen mainstream retailers er beter aan hun sterke punten in de verf te zetten: de ruime keuze, het mooie assortiment, de service… De prijsconcurrentie aangaan is heilloos. Trouwens, voor fabrikanten geldt hetzelfde: ook het zakenmodel van een merkenproducent is totaal anders dan dat van een huismerkfabrikant. Je moet als merkenbouwer geen huismerken gaan maken, en vice versa. Dat werkt niet, ook al klinkt het verleidelijk.”

Kopieergedrag

Nochtans, wat Lidl doet met Parkside lijkt toch verdacht sterk op een volwaardige merkstrategie?

“Terwijl mainstream retailers meestal hun eigen naam op hun huismerken zetten, kiezen discounters voor categoriespecifieke merken. Dat is wat Lidl met Parkside doet. Ze investeren de laatste tijd ook enorm in sportsponsoring. Ik vond het wel opmerkelijk om met het EK voetbal die kinderen in Lidl-kleuren het veld te zien oplopen.”

Tegelijk zoekt Lidl het randje op, recent nog met de introductie van nieuwe verpakkingen voor Freeway-frisdranken, die sterk op die van Coca-Cola en Fanta lijken?

“Ja, discounters doen heel bewust aan ‘copycatting’. Ze komen met hun verpakkingsdesign zo dicht mogelijk in de buurt van het A-merk. Dat levert ze nog flink wat publiciteit op ook.”

En wat met A-merken in de schappen bij de harddiscounters?

“In Duitsland zien we die trend wat keren: Aldi heeft de aanwezigheid van merken flink teruggeschroefd. Maar sommige iconische merken moet je nu eenmaal in huis hebben, anders lopen klanten toch naar de grote supermarkt. Bovendien helpen merken ook om de enorme prijskloof te tonen met het huismerk dat ernaast staat.”

Het 280 pagina’s dikke naslagwerk The Power of Private Label analyseert de huismerkstrategieën van harddiscounters, mainstream retailers én fabrikanten in Europa vanuit verschillende invalshoeken. Het boek is enkel online verkrijgbaar, via deze link.